A abertura de uma holding familiar pode ser vantajosa, principalmente, em razão do aspecto fiscal e/ou societário, sendo esses um dos principais objetivos na criação de empresas desse tipo.

No aspecto fiscal, os empresários podem estar interessados em uma redução da carga tributária, planejamento sucessório, retorno de capital sob a forma de lucros e dividendos sem tributação; já sob o aspecto societário, os objetivos podem ser descritos como, crescimento do grupo, planejamento e controle, administração de todos os investimentos, aumento de vendas e gerenciamento de interesses societários internos.

Para que uma empresa se torne uma holding, esta deverá receber bens ou direitos para formar o seu capital, e esta integralização poderá ocorrer de duas formas, ou seja, sócio pessoa física e/ou sócio pessoa jurídica.

A holding visa solucionar problemas de sucessão administrativa, treinando sucessores, como também profissionais de empresa, para alcançar cargos de direção.

A holding objetiva solucionar problemas referentes à herança, substituindo em parte declarações testamentárias, podendo indicar especificamente os sucessores da sociedade. A visão da holding é fundamental nesses casos. Tendo maior facilidade de administração, exerce a Holding maior controle pelo menor custo.

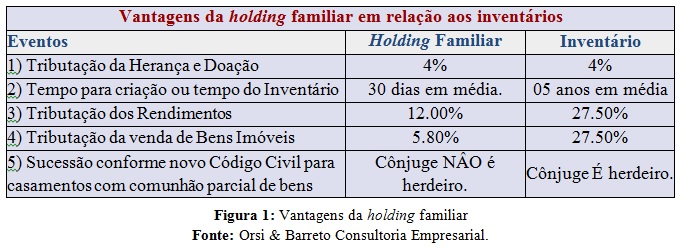

Existem vantagens no aproveitamento da legislação fiscal vigente, apesar dos controles mais rígidos sobre a holding. A maior vantagem nesse campo está principalmente na coordenação empresarial da pessoa física, além de uma melhor administração de bens móveis e imóveis, visando principalmente resguardar o patrimônio da operadora, finalidade hoje muito procurada para evitar conflitos sucessórios.

A holding será também uma prestadora de serviços, e sendo Sociedade Simples Limitada não estará sujeita à lei de falência. Como a holding é quase a própria pessoa de seus sócios, ela deverá agir como tal. A holding precisa ser discreta e seu perfil deve ser aparentemente baixo.

A holding atende também a qualquer problema de ordem pessoal ou social, podendo equacionar uma série de conveniências de seus criadores, tais como: casamentos, divórcios, separação de bens, comunhão de bens, autorização do cônjuge em venda de imóveis, procurações, disposições de última vontade, reconhecimento a funcionários de longa data, amparo a filhos e empregados.

Com o propósito de melhor dividir o patrimônio pessoal e ainda evitar a percussão dos tributos incidentes sobre a transmissão de bens por ocasião do falecimento, emergiu no plano jurídico a figura da holding patrimonial, pois consiste no manejo lícito da partilha em vida, evitando custos até mesmo antes da sucessão. Evitam-se algumas percussões tributárias mais onerosas, além de esquivar o patrimônio do já sabido custo de inventariar.

É permitido a pessoas físicas transferir a pessoas jurídicas, a título de integralização de capital, bens e direitos pelo valor constante da Declaração de Bens; com isso, a pessoa física deverá lançar nesta declaração as ações ou quotas subscritas pelo mesmo valor dos bens ou direitos transferidos. Na seqüência, há a doação das quotas ou ações aos herdeiros com cláusula de usufruto. Assim, ocorrido o falecimento, a titularidade das quotas ou ações será transferida imediatamente aos herdeiros sem os custosos processos ordinários.

O doador remanesce na posse como também na gestão plena de seu negócio. Enquanto o doador estiver vivo, será como se nenhuma doação tivesse ocorrido; leva-se a registro na Junta Comercial o atestado de óbito, anexando a respectiva alteração contratual.

A redução tributária, não se aplica a contratos de parceria agrícola, usados como substitutivos de arrendamentos de áreas rurais. Neste caso o recebimento como pessoa física segue mais vantajoso, dados os evidentes incentivos tributários ao produtor rural.

O tipo societário deve ser definido tendo-se em vista os objetivos a serem alcançados com a constituição da holding. A forma social limitada é a mais adequada quando se pretende impedir que terceiros estranhos à família participem da sociedade, no caso de holding familiar. Na prática, dá-se preferência a constituir uma sociedade empresária, em virtude de maior simplicidade e menor custo do registro feito pela Junta Comercial.